Eigenverantwortung zu übernehmen gehört zum Alltag für Selbstständige und viele Inhaber von Handwerksbetrieben. Diese Eigenverantwortung erstreckt sich auch auf die Altersvorsorge. Der Staat gewährt dabei nur wenig Unterstützung.

Als Betriebsinhaber oder Selbstständiger darauf zu spekulieren, dass spätestens mit Erreichen des Renteneintrittsalters der Handwerksbetrieb lukrativ verkauft werden kann, spricht zwar für eine sehr optimistische Lebenseinstellung. Doch in der Praxis ist es oft schon schwer genug, überhaupt einen geeigneten Nachfolger zu finden. Noch schwerer dürfte es sein, aus der Nachfolgeregelung bzw. der Betriebsveräußerung soviel Kapital zu generieren, dass sich damit ein sorgenfreies Leben im Alter finanzieren lässt.

Dazu eine Beispielrechnung: Wer einen monatlichen Bedarf von rd. 2.800 € für Miete, Auto, allgemeine Lebenshaltung, Rücklagen für Urlaub und Versicherungen hat und für eine Lebenserwartung von noch 30 weiteren Jahren plant, braucht dafür über 1 Mio. € auf dem Konto – ohne Berücksichtigung der Inflationsrate. Lässt sich dieser Betrag aus einer Betriebsveräußerung generieren? Diese Beispielrechnung gilt, wenn das Kapital aufgebraucht werden soll. Wird der Betrag zinsbringend angelegt und das Kapital soll nur wenig angetastet werden, ist einzukalkulieren, dass Zinserträge möglicherweise versteuert werden müssen.

Wer in der Rentenversicherung nicht pflichtversichert ist (was wohl für die meisten Betriebsinhaber zutrifft, die nicht als Gesellschafter oder Geschäftsführer in einer Kapitalgesellschaft tätig sind), kann freiwillige Beiträge entrichten. Der Mindestbeitrag pro Monat lag 2024 bei 103,42 €, der Höchstbeitrag bei 1.497,30 €.

Rein rechnerisch könnte nach aktuellem Stand bei einer Beitragszahlung der Höchstbeiträge über 45 Versicherungsjahre ein monatlicher Rentenanspruch von rund 3.500 € brutto erzielt werden.

Eine Alternative für die eigene Altersvorsorge ist die Anlage in ETFs. Ein ETF (Exchange Traded Fund) ist ein an den Börsen gehandelter Indexfonds. Er zeichnet sich durch eine breite Streuung und die Teilhabe an der globalen Wirtschaft aus. Damit gelten ETFs als relativ risikoarm.

Die monatlichen Einzahlungen auf die ETFs sind steuerlich aber nicht absetzbar wie etwa Beiträge zur gesetzlichen Rentenversicherung. Jedoch muss in der Auszahlungsphase nach heutigem Stand lediglich der Ertragsanteil versteuert werden (Auszahlungsbetrag minus eingezahlte Beiträge = Ertragsanteil).

Eine weitere Option für Selbstständige und alle, die in der Rentenversicherung nicht pflichtversichert sind, ist die Rürup-Rente. Dabei legt ein Anbieter das Geld am Kapitalmarkt an. Diese Beträge können in der Ansparphase steuerlich bis zu einem Höchstbetrag geltend gemacht werden. Allerdings unterliegt ab dem gewählten Auszahlungszeitpunkt die Auszahlung einer nachgelagerten Besteuerung. Der steuerlich relevante Teil steigt an und wird 2058 bei 100 % liegen. Ein weiter Nachteil: Der Auszahlungsbetrag bzw. die Rendite kann nicht garantiert werden.

Um mit einer privaten Vorsorge allein eine zu erwartende Rentenlücke auszugleichen, gilt als Faustregel: 10 - 15 % des Nettoeinkommens sollten für die private Zusatzvorsorge monatlich investiert werden.

Dieser Beitrag soll nur einen ersten Einblick geben. Die individuelle Ausgestaltung sollte stets mit dem Steuerberater besprochen werden.

Weitere Bilder

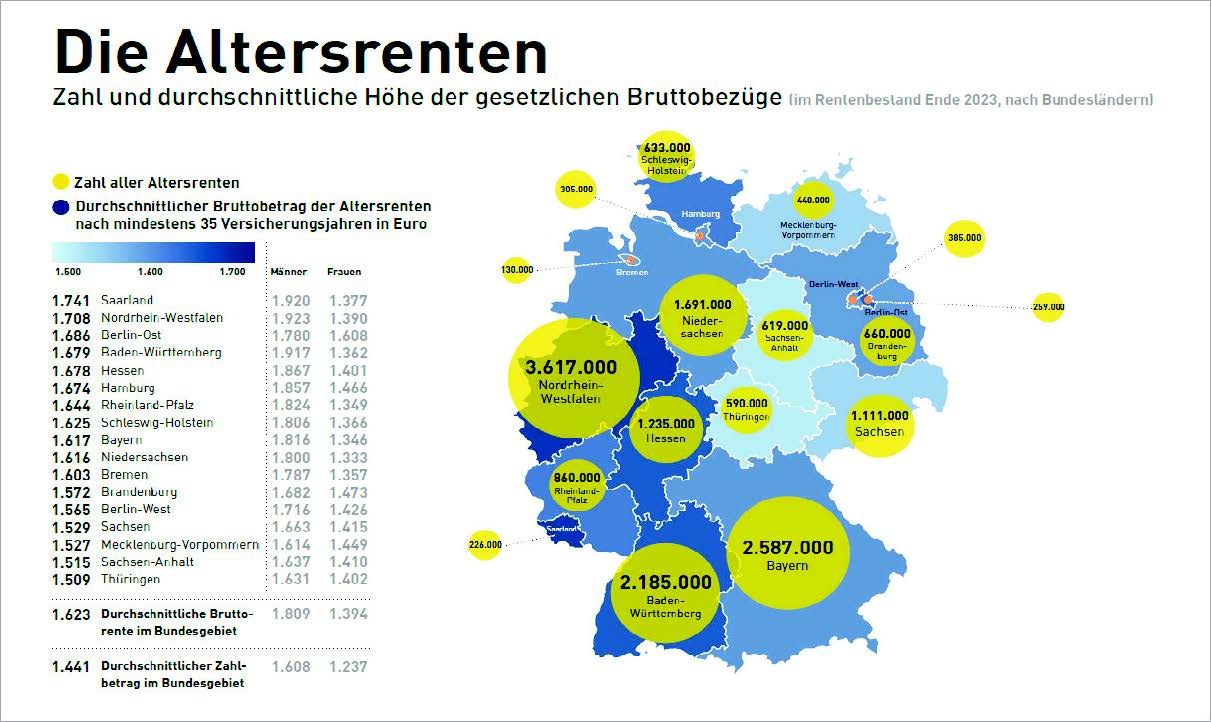

Die Höhe der durchschnittlichen Altersrente variiert je nach Bundesland. Quelle: Deutsche Rentenversicherung

Um einerseits den Rentenbezug nach hinten zu verlagern, andererseits aber auch um dringend benötigte Fachkräfte In Arbeit zu halten, ist das Renteneintrittsalter ein permanenter Diskussionsstoff.

Intensiver als wohl je zuvor wird derzeit über das Thema Rente diskutiert – und gestritten. Die junge Generation befürchtet, dass ihre eigene Rente schon heute nicht mehr finanzierbar und morgen nicht mehr bezahlbar – also auszahlbar – ist.