Intensiver als wohl je zuvor wird derzeit über das Thema Rente diskutiert – und gestritten. Die junge Generation befürchtet, dass ihre eigene Rente schon heute nicht mehr finanzierbar und morgen nicht mehr bezahlbar – also auszahlbar – ist.

„Die Rente ist sicher“. Mit diesem Satz zog der ehemalige Bundesarbeitsminister Dr. Norbert Blüm 1986 in den Wahlkampf. Und in der heftig geführten Debatte um die Rentenreform wiederholte er im Bundestag 1998 sein Versprechen: „Zum Mitschreiben: Die Rente ist sicher“.

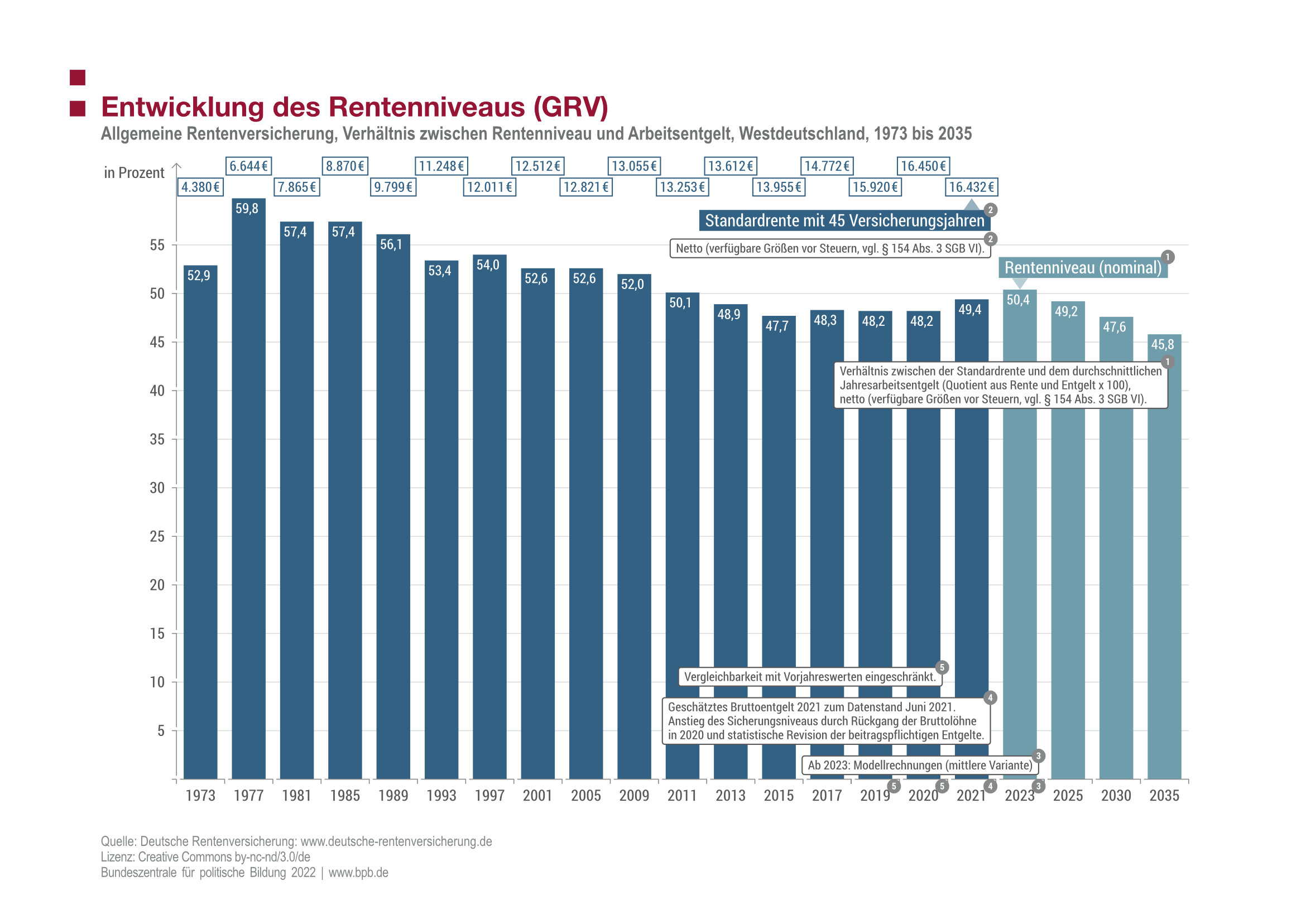

Mag die Rente auch sicher sein – es stellt sich schon lange die Frage der Finanzierung und des Rentenniveaus. Nach Angaben der Deutschen Rentenversicherung sank das Rentenniveau von 59,8 % (1977) auf derzeit rund 48 % (2025). Das Rentenniveau gibt an, wie hoch die Standardrente nach 45 Versicherungsjahren im Vergleich zum durchschnittlichen Jahresarbeitsentgelt ist. Schon in absehbarer Zeit rechnen Experten mit einem weiteren Absinken auf knapp 46 %.

Um mehr Beitragszahler und damit auch Beiträge zu generieren, wurde im Oktober 2025 die Beitragsbemessungsgrenze für die Rentenversicherungspflicht ab 2026 auf 8.450 € monatlich erhöht (= Jahreseinkommen 101.400 €).

Diese Werte gelten jedoch nur für Pflichtversicherte. Unter die Pflichtversicherung fallen Selbstständige und Unternehmer wie etwa Betriebsinhaber von Handwerksbetrieben nicht, sofern sie nicht im Rahmen einer Kapitalgesellschaft als Gesellschafter oder Geschäftsführer tätig sind.

Grundsätzlich können Nichtpflichtversicherte freiwillige Beiträge zur Deutschen Rentenversicherung zahlen. Von dieser Möglichkeit machen derzeit jedoch nur etwa 210.000 Menschen Gebrauch.

Auf Arbeitnehmerseite herrscht Verunsicherung. Unbestreitbar wird das Lebenshaltungsniveau bei Rentenbezug nicht mehr haltbar sein. Der Lebensstandard wird sinken.

Umso wichtiger ist eine zusätzliche Altersvorsorge. Die aber muss bezahlbar bleiben, um nicht schon zur Zeit des Einkommenbezugs wegen hoher Beiträge den Lebensstandard senken zu müssen.

Besonders heftig wird derzeit über die „Baby-Boomer-Generation“ diskutiert. Diese geburtenstärksten Jahrgänge zwischen 1955 und 1970 sind oder gehen in nächster Zeit in den Altersruhestand. Die junge Generation befürchtet, deren Altersbezüge nicht mehr finanzieren zu können. Es darf allerdings auch nicht vergessen werden, dass die Baby-Boomer zu den stärksten Einzahlern in die Renten- versicherung gehören bzw. gehört haben.

Weitere Bilder

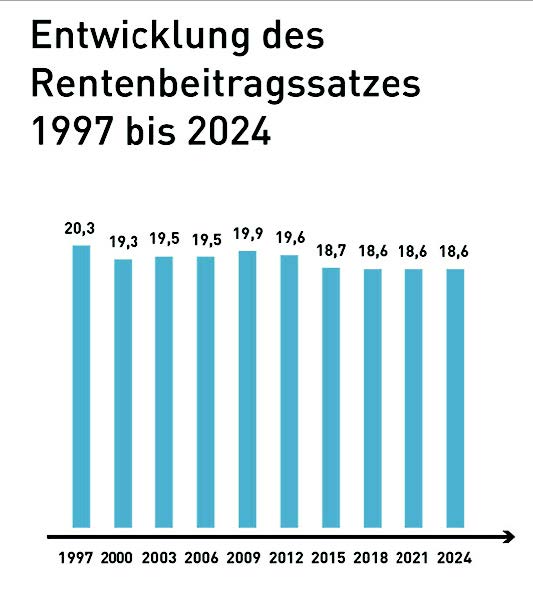

Der Beitragssatz zur gesetzlichen Rentenversicherung war 1997 höher als heute. Quelle: Deutsche Rentenversicherung.Die Entwicklung des Rentenniveaus im Vergleich zum Arbeitsentgelt. Quelle: Rentenversicherung

Um einerseits den Rentenbezug nach hinten zu verlagern, andererseits aber auch um dringend benötigte Fachkräfte In Arbeit zu halten, ist das Renteneintrittsalter ein permanenter Diskussionsstoff.

Eigenverantwortung zu übernehmen gehört zum Alltag für Selbstständige und viele Inhaber von Handwerksbetrieben. Diese Eigenverantwortung erstreckt sich auch auf die Altersvorsorge. Der Staat gewährt dabei nur wenig Unterstützung.